发布时间:2020年11月24日

文章来源:世界黄金协会

国家外汇管理局2020年11月公布的数据显示,中国10月外汇储备31,279.82亿美元,较9月减少145.8亿美元,降幅约0.46%。10月末中国央行黄金储备量为6,264万盎司,即1,948.3吨,与9月末持平。

此外,据世界黄金协会11月发布的数据显示,截至2020年9月,全球官方黄金储备共计35,106.1吨。其中,欧元区(包括欧洲央行)共计10,771.9吨,占其外汇总储备的61.3%。

全球官方黄金储备

国际金融统计,2020年11月

来源:各国央行、洲际交易所基准管理机构、国际货币基金组织、世界黄金协会

全球前十五官方黄金储备数据表明,截至2020年9月,俄罗斯减持0.7吨黄金,土耳其减持45.5吨黄金,哈萨克斯坦增持1.7吨黄金,其他排名前十五的央行官方黄金储备没有变化。

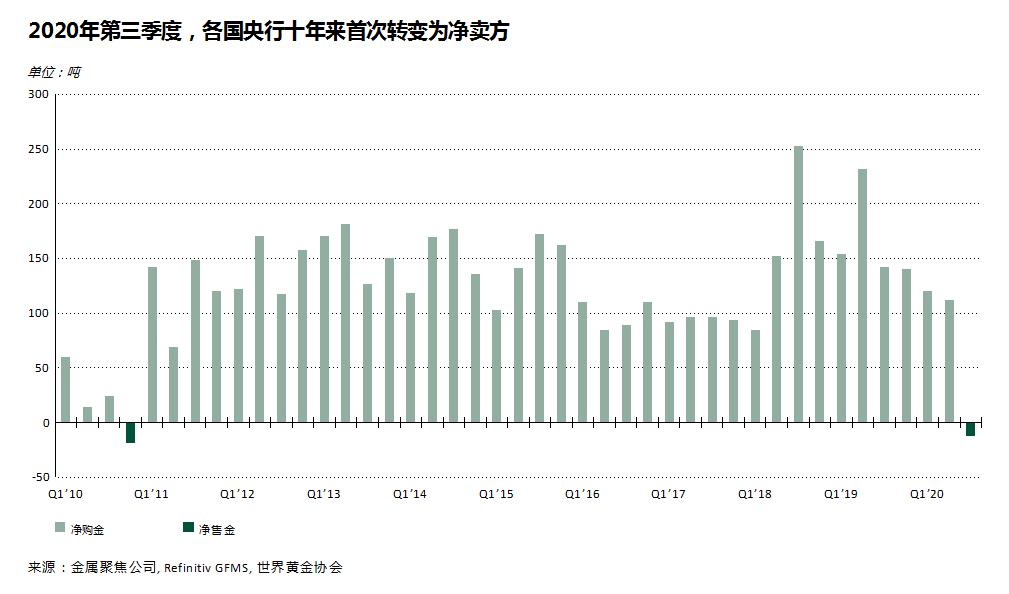

第三季度,全球央行的黄金需求出现了12吨的小幅净卖出。这也是自2010年第四季度以来首次出现净售金的季度,而售金主要来自于两家央行——乌兹别克斯坦和土耳其。两家央行的集中卖出超出了一些央行的温和购金需求,而在负利率环境中分散风险和保值需求的主导下,仍有一些国家央行购金量温和增长:少数几家银行继续稳步购金,尽管规模不大。

第三季度的变化反映了这样的趋势:随着今年接近尾声,各国央行购金速度变缓,同时伴随着第三季度售金量的有所增加。

尽管如此,今年年初截至第三季度末的全球央行黄金需求共计220.6吨,目前各国央行仍然是黄金净买家。新冠疫情仍然肆虐并带来了许多经济困难,也让各国央行与政府手忙脚乱。疫情加剧了不确定性,促使包括央行在内的许多投资者进一步寻求危机时期能够分散投资并保护投资组合价值的资产。我们预计,2020年全球央行仍将保持净购金的状态,即使节奏要慢于前两年。

备注:[1] 本表于2020年11月更新,列报了当时可用的数据。这些数据来自国际货币基金组织发布的2020年11月版《国际金融统计》(IFS)以及其他适用信息源。IFS数据滞后两个月,因此,显示的大多数国家黄金持有量是2020年9月的数据;部分国家数据收集时间更晚,其数据可能是2020年8月或更早时间的数据。本表未列出所有黄金持有国:在过去6个月未向IMF报告黄金持有量的国家,以及那些虽然已知持有黄金但未公开报告其持有量的国家排除在外。对于已知悉但未向国际货币基金组织报告的变动情况或印刷错误,世界黄金协会已作相应修改。[2] 黄金在总外汇储备中所占百分比由世界黄金协会计算得出。黄金储备价值以伦敦金银市场协会(LBMA)季度末金价计算,LBMA金价由ICE基准管理公司每日发布。2020年9月月末的黄金价格为1,886.9美元/盎司。其他储备价值数据来自《国际金融统计》的表格“不包括黄金的储备总量”。[3] 国际清算银行和国际货币基金组织的资产负债表不允许计算这一比例。就任何国家而言,没有其他储备的最新数据。[4] 土耳其官方黄金储备数字不包括按照该国的央行准备金选择权机制(ROM),在中央银行持有的商业银行拥有的黄金。截至3月底,ROM持有量为364吨。我们之前的数据包括土耳其央行持有的这些ROM资产。自2017年5月以来,土耳其央行一直通过直接购买黄金来增加其黄金储备。因此,我们决定公布土耳其官方黄金储备,不包括ROM持有量,以更好地反映真实的中央银行储备。有关该政策行动的信息,请参阅此链接http://www.tcmb.gov.tr/wps/wcm/connect/57c5777d-1f48-4eb4-98ba-af4c6aaddc20/ANO2012-38.pdf?MOD=AJPERES&CACHEID=57c5777d-1f48-4eb4-98ba-af4c6aaddc20[5] 所有国家/地区级别的数据均基于国际货币基金组织在发布报告之时的最新可用数据。汇总数据根据Metals Focus提供的专有预测得出,其中可能包含更多最新信息。

版权所有:中国黄金集团黄金珠宝股份有限公司. All rights reserved. 备案许可证编号:京ICP备12003556号